A Trindade Estratégica: 3 FIIs Híbridos Indispensáveis para sua Aposentadoria em 2026

Como Planejar a aposentadoria com Fundos Imobiliários ?

Planejar a aposentadoria com Fundos Imobiliários exige uma mudança de mentalidade. Não se trata apenas de buscar o maior dividend yield do mês, mas sim de encontrar ativos que sobrevivam a ciclos econômicos distintos. É aqui que entram os Fundos Híbridos.

Diferente dos fundos mono-estratégia, os híbridos possuem a flexibilidade de migrar o capital entre dívida imobiliária e imóveis reais conforme a maré dos juros. Abaixo, analisamos os três fundos que, pela robustez e histórico de gestão, são considerados a “base de aço” de uma carteira previdenciária.

1. KNSC11 (Kinea Scrip): O Camaleão da Renda Passiva

Gerido pela Kinea, o KNSC11 é um exemplo de inteligência alocativa. Ele não se prende a um único indexador, equilibrando sua carteira entre IPCA+ e CDI+.

- A Tese de Aposentadoria: Em períodos de inflação alta, o componente IPCA protege o poder de compra. Em períodos de juros elevados, o componente CDI mantém o fluxo de caixa “gordo”.

- Diferencial em 2026: O fundo tem demonstrado uma capacidade única de reciclar ativos, vendendo CRIs com lucro e reinvestindo em oportunidades de tijolo quando o mercado está descontado.

- Perfil: Conservador/Moderado.

2. VRTA11 (Fator Verità): A Proteção de Patrimônio em Primeiro Lugar

O VRTA11 é um dos fundos mais tradicionais da categoria híbrida, com forte DNA em recebíveis, mas com uma fatia estratégica em tijolo e outros FIIs.

- A Tese de Aposentadoria: O foco aqui é a segurança do lastro. A gestão do Fator é reconhecida pelo rigor na seleção dos CRIs, garantindo que o investidor receba seus dividendos mesmo em cenários de estresse de crédito.

- Destaque: Possui uma das carteiras mais pulverizadas do mercado, o que significa que se um inquilino ou devedor falhar, o impacto no seu dividendo final é mínimo.

- Perfil: Conservador.

3. TGAR11 (TG Ativo Real): O Motor de Crescimento da Carteira

Se o KNSC11 e o VRTA11 são a defesa, o TGAR11 é o ataque da sua aposentadoria. Este fundo foca em desenvolvimento imobiliário e participações (Equity).

- A Tese de Aposentadoria: O TGAR11 investe no “chão de fábrica” do mercado imobiliário — loteamentos e incorporações. Isso gera um potencial de ganho de capital que fundos de papel comuns não conseguem atingir.

- O Equilíbrio Híbrido: Ele combina os recebíveis das vendas desses imóveis (gerando renda mensal) com a valorização do estoque de terras (gerando crescimento patrimonial).

- Perfil: Moderado/Arrojado.

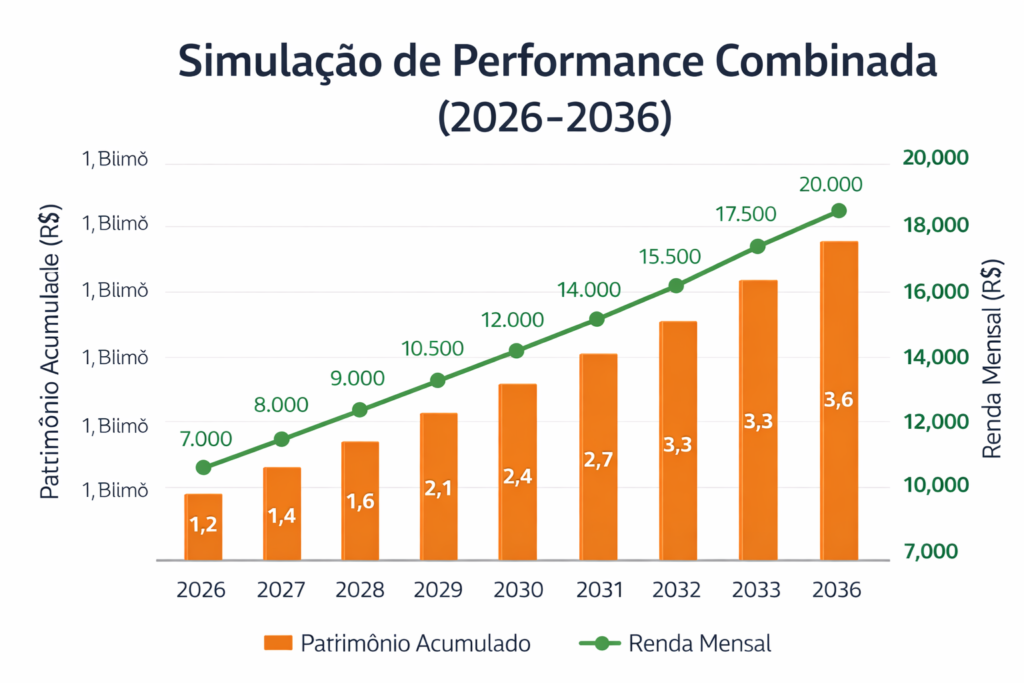

Simulação de Performance Combinada (2026-2036)

Imagine uma carteira com **R$ 150.000,00** divididos igualmente entre esses três fundos (R$ 50k em cada). Considerando uma taxa média de retorno de 1,05% ao mês e reinvestimento integral:

| Período | Patrimônio Acumulado | Renda Mensal (Dividendos) |

| Hoje (Início) | R$ 150.000 | R$ 1.575,00 |

| Após 5 Anos | R$ 280.950 | R$ 2.950,00 |

| Após 10 Anos | R$ 526.400 | R$ 5.527,00 |

Nota: Valores projetados com base no reinvestimento para mostrar o efeito da capitalização.

Por que os Híbridos são Superiores para Longo Prazo?

Para quem vai viver de renda daqui a 10 ou 20 anos, o maior inimigo não é a queda da bolsa, mas sim a obsolescência do modelo de negócio.

- Flexibilidade: Se o setor de logística sofrer, o fundo híbrido compra shoppings.

- Proteção de Indexador: Você nunca fica “preso” a apenas um indicador (Selic ou IPCA).

- Menor Volatilidade: A mistura de ativos tende a suavizar as variações de preço da cota no Home Broker.

Conclusão: Diversificar para Descansar

Para uma aposentadoria tranquila em 2026, o investidor não deve procurar o “melhor fundo”, mas sim a melhor combinação. Ao unir o KNSC11 (estabilidade), o VRTA11 (segurança) e o TGAR11 (crescimento), você cria um ecossistema financeiro capaz de gerar renda em qualquer cenário econômico.