Você pode estar investindo errado em FIIs — e nem sabe disso

Com quase 3 milhões de brasileiros no mercado de FIIs, a indústria nunca foi tão popular. O problema é que popularidade não significa acerto. Quatro erros silenciosos estão corroendo a renda passiva de boa parte desses investidores.

O mercado de Fundos de Investimento Imobiliário cresceu de forma impressionante. De acordo com o boletim mensal da B3, a base de investidores passou de 1,97 milhão em 2022 para quase 3 milhões em março de 2026 — um avanço de 50% em apenas quatro anos. O ritmo de entrada de novos cotistas quadruplicou entre o segundo semestre de 2025 e os primeiros meses de 2026.

Só que crescimento rápido raramente vem acompanhado de educação suficiente. Uma parcela considerável desses novos (e nem tão novos) investidores comete erros que, sozinhos, são toleráveis — juntos, representam anos de renda desperdiçada. Este artigo mapeia os quatro equívocos mais comuns, com dados reais do mercado.

Perseguir o maior Dividend Yield sem ler as letras miúdas

O Dividend Yield (DY) é o indicador mais olhado — e mais mal interpretado — do universo de FIIs. A lógica parece intuitiva: quanto maior o rendimento distribuído, melhor o fundo. Na prática, um DY alto pode ser sinal de alerta, não de oportunidade.

Isso acontece por duas razões. Primeiro, quando a cota de um fundo cai muito de preço, o yield sobe automaticamente — mesmo sem que os rendimentos tenham melhorado. Segundo, alguns fundos distribuem mais do que geram em caixa para parecerem atrativos, devorando o patrimônio no médio prazo.

Colocar tudo em um tipo só: papel ou tijolo

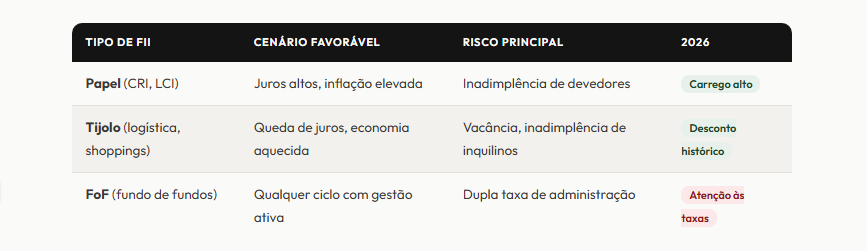

FIIs de papel investem em títulos de crédito imobiliário (CRIs, LCIs) e se beneficiam de juros altos. FIIs de tijolo possuem imóveis físicos — galpões, shoppings, lajes corporativas — e tendem a se valorizar quando os juros caem. Muitos investidores escolhem um lado e ignoram o outro.

O ciclo atual torna essa escolha binária especialmente arriscada. Com a Selic ainda elevada, os FIIs de papel entregam carrego robusto. Ao mesmo tempo, os FIIs de tijolo negociam com descontos históricos — 14,5% abaixo do valor patrimonial, segundo a Eleven — criando assimetria de valorização relevante conforme o ciclo monetário muda.

Analistas do Santander sugerem, para 2026, uma composição de 60% em FIIs de papel high grade e 40% em FIIs de tijolo de qualidade, com contratos longos e inquilinos sólidos. Não é receita única — é ponto de partida para quem quer reduzir o risco de estar do lado errado do ciclo.

Comprar no pico e sumir na baixa — o erro mais caro do varejo

Os dados da B3 mostram que pessoas físicas representam 74% da custódia de FIIs. O mercado é, portanto, fortemente dominado pelo varejo — o que cria distorções de preço em momentos de euforia e de pânico. E quem compra na euforia raramente tem estômago para segurar na queda.

O custo desse comportamento é documentado: quem não estava posicionado em janeiro e fevereiro de 2025 perdeu uma valorização de cerca de 8% em apenas dois meses — o retorno de um ano inteiro comprimido em semanas, segundo análise publicada pelo Clube FII. O investidor que comprou no pico de 2019 e não reforçou posição durante a pandemia esperou cinco anos para ver o valor de volta.

- ✓Faça aportes mensais regulares, independentemente do humor do mercado. A consistência protege contra o timing errado.

- ✓Aproveite quedas para fazer preço médio em fundos de qualidade que você já analisa e conhece.

- ✗Não compre apenas pela performance recente. FIIs logísticos subiram ~30% em 2025 — isso não garante mais 30% em 2026.

- ✗Não venda no pânico. Ausência nos momentos decisivos pode reduzir sua rentabilidade em até 50% frente ao IFIX no longo prazo.

4Negligenciar mudanças na estratégia do fundo

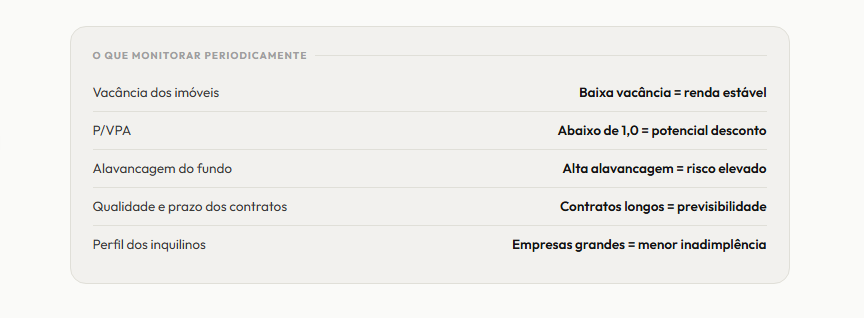

Fundos imobiliários não são estáticos. Gestoras trocam de estratégia, adquirem ativos de qualidade questionável, aumentam a alavancagem ou mudam o perfil de risco sem que a maioria dos cotistas perceba. Comprar um fundo e esquecer é um erro silencioso que pode levar anos para aparecer na conta.

Casos como o HCTR11 e o VINO11 ilustraram como mudanças de portfólio — alavancagem excessiva, aquisições mal avaliadas — comprometem a distribuição de rendimentos. O problema não é que os fundos mudam. O problema é o investidor que não acompanha.

Fontes e referências

- InfoMoney — Boletim mensal de FIIs da B3, abr/2026

- InfoMoney — Eleven Financial: FIIs recomendados para 2026

- Bora Investir (B3) — IFIX: desempenho 2025 e análise BTG Pactual

- Santander Investimentos — FIIs em 2026: análise e alocação sugerida

- Bora Investir (B3) — Perspectivas FIIs 2025 (Éxes, Brio)

- O Petróleo — Erros comuns em FIIs (Clube FII)

FIIsFundos ImobiliáriosRenda PassivaIFIXDividend YieldInvestimentos 2026

Aviso: Este artigo tem caráter exclusivamente informativo e educacional. Não constitui recomendação de investimento. Rentabilidade passada não é garantia de rentabilidade futura. Consulte um assessor de investimentos habilitado antes de tomar qualquer decisão financeira.