FII CACR11 suspende dividendos em maio de 2026 — o que aconteceu e o que fazer se você tem esse fundo?

CACR11 · CRI · FII de Papel · Risco de Crédito

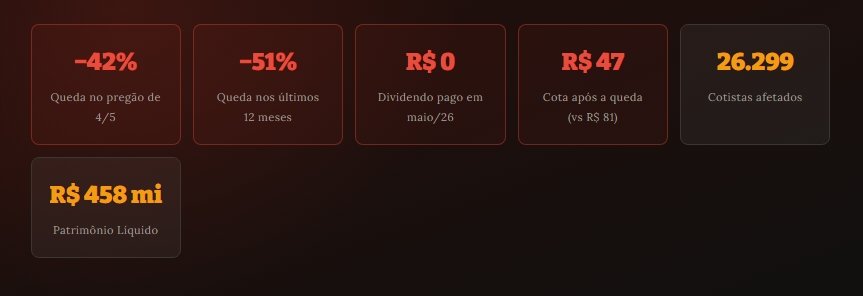

Na tarde de segunda-feira, 4 de maio de 2026, os cotistas do CACR11 — Cartesia Recebíveis Imobiliários — acordaram para uma das piores notícias possíveis em fundos de investimento imobiliário: o fundo não pagará dividendos referentes ao resultado de abril de 2026. A decisão, comunicada ao mercado pela gestora em fato relevante, desencadeou uma avalanche vendedora que derrubou as cotas em 42,40% em um único pregão, encerrando o dia cotadas a R$ 47,01 — contra R$ 81,33 de abertura.

Para os mais de 26 mil cotistas espalhados pelo Brasil, muitos dos quais contavam com os rendimentos mensais do CACR11 como parte relevante de sua renda passiva, o choque foi imediato. Este artigo reúne tudo o que se sabe até agora: os motivos reais por trás da decisão, os sinais de alerta que vinham sendo ignorados, a postura do auditor independente, e o que você deve — e não deve — fazer se ainda possui cotas desse fundo.

⚠️ Importante: Este artigo tem caráter informativo e educacional. Não constitui recomendação de compra, venda ou manutenção de qualquer ativo. Rentabilidade passada não garante resultados futuros. Consulte sempre um assessor de investimentos certificado.

O que exatamente aconteceu com o CACR11 em maio de 2026?

O Cartesia Recebíveis Imobiliários (CACR11) é um fundo imobiliário classificado como FII de papel, administrado pela BRL Trust DTVM S.A. e gerido pela Cartesia Investimentos e Gestão de Recursos Ltda. Sua estratégia consiste em adquirir Certificados de Recebíveis Imobiliários (CRIs) estruturados no modelo de project finance — ou seja, o pagamento das dívidas depende exclusivamente da geração de caixa dos empreendimentos imobiliários financiados, sem garantia direta das incorporadoras.

No comunicado oficial divulgado em 4 de maio, a administração informou que não serão pagos os dividendos mensais de maio de 2026, referentes aos rendimentos apurados em abril de 2026. A justificativa apresentada foi a necessidade de preservar o caixa do fundo e direcionar recursos para a continuidade dos projetos financiados pelos CRIs da carteira, bem como para proteger as garantias de cada título.

O ponto mais perturbador para o mercado: o fundo apurou um resultado contábil de R$ 1,24 por cota no regime de caixa — ou seja, houve lucro. A administração, no entanto, optou pela retenção integral dos recursos, algo incomum e que imediatamente sinalizou preocupação com a liquidez dos empreendimentos na carteira.

“Normalmente trabalhamos com 10% de caixa, então R$ 40 ou R$ 45 milhões, mas esse caixa foi minguando pouco a pouco. Enquanto tinha caixa nós pagamos, mas temos que manter um caixa mínimo aqui e por isso tiramos o pé do dividendo.”— Richard Sippli, sócio-fundador da Cartesia, em entrevista ao Metro Quadrado (04/05/2026)

A linha do tempo: os sinais que existiam antes do colapso

A queda de 42% no pregão de 4 de maio não surgiu do nada. Para analistas que acompanham o fundo de perto, havia alertas acumulados ao longo dos últimos meses que indicavam pressão crescente sobre a carteira de CRIs.

2º semestre de 2025

O CACR11 começa a renegociar as condições de diversas operações de CRIs que compõem o portfólio. Um analista consultado pelo Metro Quadrado afirmou que a suspensão dos dividendos “já era esperada pelo mercado desde o ano passado”. Os rendimentos continuaram sendo pagos, oscilando entre R$ 1,20 e R$ 1,45 por cota ao mês, gerando dúvidas sobre a sustentabilidade a longo prazo.

Dezembro de 2025 / Janeiro de 2026

Os lançamentos dos empreendimentos Savoie, Viva e Real Parque, assim como o início do repasse do Station, são postergados de dezembro de 2025 para maio de 2026. O atraso comprime o fluxo de caixa esperado pelo fundo e aumenta a necessidade de reservas de liquidez. O planejamento de distribuição de dividendos é traçado com base em um cenário macro mais favorável, com inflação esperada mais baixa.

Janeiro de 2026

A administradora BRL Trust promove uma reprecificação dos CRIs vinculados aos empreendimentos Itaparica, Real Park, Savoie e Santo André, resultando em impacto positivo no patrimônio líquido. A avaliação é feita por empresa independente, com base em laudos técnicos. Apesar do efeito contábil positivo, o movimento acende atenção sobre a qualidade da marcação anterior dos ativos.

Abril / Início de maio de 2026

O auditor independente das contas do CACR11 se abstém de emitir opinião sobre o balanço de 2025. Segundo comunicado do fundo, a abstenção ocorreu porque a nova administradora BRL Trust não recebeu as demonstrações financeiras auditadas da gestão anterior dentro do prazo necessário. O episódio amplia a percepção de risco no mercado sobre a governança do fundo.

💥

4 de maio de 2026

A gestora anuncia oficialmente a suspensão total dos dividendos referentes a abril de 2026. As cotas despencam 42,40% em um único pregão, saindo de R$ 81,33 para R$ 47,01. O IFIX, principal índice de fundos imobiliários, recua 0,67% no mesmo dia, evidenciando o peso do CACR11 no setor.

Por que o CACR11 suspendeu os dividendos? Os motivos reais

A gestão do CACR11 apontou um conjunto de fatores macroeconômicos e operacionais para justificar a decisão de reter os lucros. É importante compreendê-los em detalhe para avaliar se a situação é temporária ou estrutural.

1. Juros elevados e endividamento das famílias

Com a Selic em 15% ao ano, o custo do crédito imobiliário para o consumidor final permanece elevado. O alto endividamento das famílias brasileiras reduz a demanda por novos imóveis e desacelera os lançamentos e as vendas. Para os CRIs na carteira do CACR11 — estruturados como project finance —, menos vendas significam menos entrada de caixa nos empreendimentos e, consequentemente, menor capacidade de honrar os serviços das dívidas com o fundo.

2. Aumento de custos de construção

A inflação de materiais de construção e de mão de obra pressionou os custos dos empreendimentos financiados. Quando os custos sobem além do previsto no orçamento original, as incorporadoras precisam de mais tempo e recursos para concluir as obras, impactando o cronograma de geração de caixa e, portanto, o fluxo de pagamentos ao fundo.

3. Atrasos nos repasses e lançamentos postergados

Os empreendimentos Savoie, Viva, Real Parque e Station, que deveriam ter seus lançamentos ou início de repasses em dezembro de 2025, foram adiados para maio de 2026. Esse descompasso entre o planejado e o realizado deixou o caixa do fundo em um nível abaixo do considerado prudente pela gestão, forçando a interrupção da distribuição.

4. Estrutura de project finance e ausência de garantia corporativa

A estratégia do CACR11 de investir em CRIs estruturados como project finance é o que diferencia o fundo — e também o que o torna mais vulnerável em cenários adversos. Nesse modelo, não há garantia direta do incorporador: o pagamento depende exclusivamente do fluxo de vendas do empreendimento. Se as vendas atrasam, o fundo é diretamente impactado — sem a proteção de um balanço corporativo por trás.

5. A abstenção do auditor: o sinal mais grave

Entre todos os elementos, a postura do auditor independente foi o que mais acendeu alertas entre analistas especializados. Quando um auditor se abstém de emitir uma opinião sobre as demonstrações financeiras — em vez de simplesmente qualificá-las —, isso indica que as informações disponíveis não foram suficientes para formar uma conclusão. No caso do CACR11, isso ocorreu porque a BRL Trust, nova administradora, não recebeu as demonstrações auditadas da gestão anterior. Independentemente do motivo técnico, o mercado interpretou o fato como um sinal adicional de risco de transparência.

🔴 Dado crítico: O CACR11 está exposto a 38 certificados de recebíveis imobiliários vinculados a 10 projetos distintos. Parte relevante desses empreendimentos ainda se encontra em fases iniciais de obras ou com lançamentos previstos apenas para o segundo semestre de 2026 — o que aumenta a incerteza sobre o prazo de retomada dos dividendos.

O histórico do CACR11: de queridinho dos dividendos ao colapso

Para entender a dimensão do choque, é necessário contextualizar o que o CACR11 representou para seus cotistas nos últimos anos. Trata-se de um fundo que, ao longo de sua trajetória, construiu uma reputação sólida no segmento de FIIs de papel de alto rendimento.

| Indicador | Valor / Dado | Status |

|---|---|---|

| Dividendo médio mensal (últimos 5 anos) | R$ 1,38 por cota | Histórico positivo |

| Empreendimentos concluídos em 5 anos | 14 projetos / 1.772 unidades | Forte track record |

| VGV entregue em 5 anos | R$ 956,4 milhões | Sólido |

| DY anual (últimos 12 meses antes da crise) | ~17,80% | Elevado — sinal de risco |

| Cotação antes do anúncio (mai/26) | R$ 81,33 | Já refletia cautela |

| Cotação após o anúncio (fechamento 4/5) | R$ 47,01 | Queda de 42,40% |

| Queda acumulada em 12 meses | −51% | Severa |

| Dividendo pago em maio/2026 | R$ 0,00 | Suspenso |

| Número de cotistas | 26.299 | Todos afetados |

| Patrimônio Líquido | R$ 458,75 milhões | P/VP: 0,86 (após queda) |

O CACR11 estava, até pouco tempo atrás, entre os fundos de papel com maior dividend yield do mercado — pagando entre 1,4% e 1,7% ao mês no segundo semestre de 2025 e iniciando 2026 ainda no patamar de 1,4% ao mês. Para muitos investidores, esse nível de retorno era o próprio atrativo do fundo. Para analistas mais conservadores, o rendimento elevado já sinalizava uma precificação que embutia risco de crédito significativo — algo que o mercado acabou de confirmar da pior forma possível.

O impacto no IFIX e no mercado de FIIs

A explosão do CACR11 não ficou restrita aos seus cotistas diretos. No pregão de 4 de maio, o IFIX — índice que mede a performance geral dos fundos imobiliários na B3 — recuou 0,67%, puxado principalmente pelo tombo do CACR11. O TGAR11, outro fundo de recebíveis com características similares, também cedeu 5,70% no mesmo dia, refletindo o contágio da aversão a risco no segmento.

O episódio lança uma sombra sobre toda a categoria de FIIs de papel com perfil de alto rendimento (conhecidos como High Yield). A lógica é simples: se um fundo com histórico sólido de cinco anos e uma carteira diversificada de 38 CRIs pode suspender abruptamente os dividendos, qual é o real nível de segurança dos outros fundos com DY elevados?

💡 Contexto setorial: A crise do CACR11 reforça uma lição fundamental sobre FIIs de papel de alto rendimento: um dividend yield muito acima da média do mercado não é gratuito. Ele existe porque o mercado está precificando um risco maior. No caso de fundos lastreados em CRIs de incorporadoras pequenas ou médias com projetos em construção, esse risco é especialmente sensível ao ciclo econômico.

O que fazer se você tem cotas do CACR11? Guia prático para cotistas

Esta é, sem dúvida, a pergunta mais urgente para quem acordou com as cotas desvalorizadas. Não existe uma resposta única — a decisão depende do seu perfil de investidor, do tamanho da sua posição, do seu horizonte de tempo e da sua necessidade de liquidez. Mas há orientações importantes que podem ajudar a estruturar o raciocínio.

❶ Não tome decisões impulsivas nas primeiras 24–72 horas

Após uma queda desta magnitude, o mercado entra em modo de pânico. Vender no fundo de um colapso significa cristalizar a perda no pior momento possível. A menos que você precise urgentemente do capital ou tenha uma convicção muito clara sobre a deterioração dos ativos, aguardar os próximos comunicados e o relatório gerencial do fundo é mais prudente do que vender no calor do momento.

❷ Leia o próximo relatório gerencial com atenção cirúrgica

A gestora do CACR11 precisará, nas próximas semanas, detalhar a situação individual de cada um dos 10 empreendimentos financiados pelos 38 CRIs da carteira. Busque as seguintes informações:

- Percentual de obras concluído em cada empreendimento

- Velocidade de vendas (VSO) e nível de distrato

- Saldo de caixa atual e projeção de fluxo para os próximos 6 meses

- Nova previsão de lançamentos para Savoie, Viva, Real Parque e Station

- Situação das garantias dos CRIs — se há execução em andamento

- Posicionamento do novo auditor sobre as demonstrações de 2025

- Prazo estimado para retomada dos dividendos

❸ Avalie o impacto real na sua carteira

Se o CACR11 representava menos de 5% do seu patrimônio investido, a situação, embora desagradável, é administrável. A diversificação cumpriu seu papel. Se, por outro lado, o fundo concentrava 20%, 30% ou mais da sua carteira, o episódio é mais severo — e pode exigir uma revisão da estratégia de alocação, independentemente do que aconteça com o CACR11 especificamente.

❹ Considere os três cenários possíveis

| Cenário | Hipótese | Probabilidade | Ação Sugerida* |

|---|---|---|---|

| Otimista | Lançamentos ocorrem em mai/jun de 2026, vendas normalizam, fundo retoma dividendos em 3–4 meses | Incerta | Manter e acompanhar |

| Neutro | Atrasos se estendem por 6–12 meses, dividendos retomam em valor reduzido em 2027 | Possível | Avaliar redução de posição gradual |

| Pessimista | Inadimplência em CRIs, reestruturação de dívidas, suspensão prolongada de dividendos | Risco relevante | Sair da posição após estabilização |

*As sugestões acima são hipotéticas e educacionais. Não constituem recomendação de investimento.

❺ Participe das assembleias e acompanhe os canais oficiais

Cotistas de FIIs têm direito de voz e voto em assembleias. Em momentos de crise como este, é fundamental exercer ativamente os seus direitos: participar das teleconferências com a gestora, votar nas assembleias gerais e pressionar por transparência na divulgação de informações sobre cada CRI da carteira.

A lição do CACR11: o que todo investidor de FII de papel precisa entender

O colapso do CACR11 em maio de 2026 é um estudo de caso sobre os riscos que existem, mas frequentemente são subestimados em fundos de recebíveis imobiliários. Há pelo menos quatro aprendizados concretos que todo investidor deve incorporar.

1. DY muito acima da média sempre embute risco proporcional

Nas semanas anteriores à crise, o CACR11 pagava um dividend yield de aproximadamente 17,80% ao ano — quase o dobro do que outros FIIs de papel mais conservadores oferecem. Esse prêmio não era gratuito: refletia um portfólio com exposição a empreendimentos em construção, sem garantia corporativa dos devedores e com dependência total do desempenho de vendas dos projetos. Quando o ambiente de juros altos comprime essas vendas, a fragilidade se manifesta.

2. Project finance é diferente de CRI com garantia real

Muitos investidores não compreendem a diferença entre um CRI lastreado em um imóvel já construído e alugado (com garantia real forte) e um CRI de project finance, em que o pagamento depende de uma obra ser concluída e de apartamentos serem vendidos. O CACR11 operava predominantemente no segundo modelo — o que significa mais potencial de retorno, mas também muito mais risco na fase de construção e lançamento.

3. Diversificação dentro do portfólio não elimina risco sistêmico

O fundo tinha 38 CRIs em 10 projetos — o que parece diversificado. No entanto, todos esses projetos estão no mesmo setor (incorporação residencial) e todos são sensíveis às mesmas variáveis macroeconômicas: juros, custo de construção e capacidade de compra das famílias. Quando essas variáveis pioram ao mesmo tempo, a diversificação interna não protege o investidor.

4. Troca de administradora é um sinal de atenção

A substituição da administradora anterior pela BRL Trust, seguida da abstenção do auditor por falta de acesso às demonstrações auditadas da gestão anterior, é exatamente o tipo de evento corporativo que deve acender um sinal amarelo imediato. Transições administrativas em fundos imobiliários sempre carregam risco de descontinuidade de informação — e o mercado pagou esse preço caro no caso do CACR11.

✅ Boas práticas de monitoramento para FIIs de papel: Leia o relatório gerencial mensalmente; verifique se a taxa de adimplência dos CRIs está estável; desconfie de DYs muito acima da média sem justificativa clara; diversifique entre diferentes gestoras e tipos de FII; e fuja de concentração excessiva em um único fundo, independentemente do histórico passado.

O que esperar do CACR11 nos próximos meses?

A retomada dos dividendos do CACR11 dependerá essencialmente de dois fatores: a conclusão das obras dos empreendimentos em carteira e o desempenho de vendas nos lançamentos programados para o segundo semestre de 2026. A gestora afirmou que está revisando a estratégia de vendas de todos os empreendimentos, sinalizando que os planos originais podem não ser suficientes no cenário atual.

O mercado também aguarda com atenção a realização de teleconferências com investidores para detalhar a situação individual de cada CRI. A transparência nessa comunicação será crucial para determinar se o CACR11 consegue recuperar a confiança dos cotistas — ou se a sangria de vendas das cotas continuará.

Um risco adicional monitorado pelos analistas é a possibilidade de o fundo precisar de uma nova emissão de cotas em um momento de forte desvalorização. Uma eventual captação de recursos com as cotas cotadas a R$ 47 seria fortemente dilutiva para os atuais cotistas — outro fator que pesa no balanço de riscos para quem ainda está posicionado.

🔴 Atenção: Até o fechamento do pregão de 4 de maio de 2026, não havia sinalização clara por parte da gestão sobre quando os dividendos seriam retomados, nem em que valor. A incerteza é o maior risco imediato para os cotistas do CACR11.

Conclusão: uma crise que vai além do CACR11

O que aconteceu com o CACR11 em 4 de maio de 2026 vai além de um fundo específico. É um lembrete de que nenhum rendimento elevado é sustentável indefinidamente sem o respaldo de ativos sólidos e devedores com capacidade de pagamento. A combinação de juros elevados, atrasos de obras, lançamentos postergados e a abstenção do auditor criou uma tempestade perfeita — e o resultado foi uma das maiores quedas já registradas em um único pregão na história recente dos FIIs brasileiros.

Para os cotistas que ficaram presos na posição, a melhor postura é manter a cabeça fria, buscar informações nos canais oficiais e aguardar o próximo relatório gerencial antes de tomar qualquer decisão definitiva. Para quem ainda está de fora e considera entrar, a cautela deve ser máxima: o risco de novas quedas existe enquanto as dúvidas sobre a carteira de CRIs não forem esclarecidas com dados concretos.

E para todos os investidores de FIIs — independentemente do fundo que possuem —, o episódio do CACR11 é um convite para revisar a carteira com olhos críticos: quantos dos seus FIIs pagam dividendos muito acima da média? Qual é a qualidade real dos devedores por trás de cada CRI? Existe garantia real ou apenas fluxo futuro de vendas? Essas perguntas, respondidas antes de uma crise, podem poupar muita dor de cabeça depois.

📌 Fontes Consultadas e Verificadas

- Metro Quadrado — “Sem dividendos, CACR11 derrete mais de 40% na Bolsa” · 4 mai. 2026 (inclui entrevista com Richard Sippli, sócio-fundador da Cartesia)

- Gazeta Mercantil — “CACR11 despenca 42% após suspensão total de dividendos em maio de 2026” · 4 mai. 2026

- InfoMoney — “FII despenca mais de 40% após incerteza sobre dividendos” · 4 mai. 2026

- Funds Explorer — “IFIX cai 0,67% e CACR11 despenca 42,2%” · 4 mai. 2026

- Suno — “IFIX cai 0,67% com CACR11 em queda de 42% após suspensão” · 4 mai. 2026

- A Revista — “CACR11 derrete após decisão inesperada e acende alerta sobre fundos de risco” · 4 mai. 2026

- Investidor10 — “FII suspende pagamento de dividendos em maio; entenda” · 4 mai. 2026

- Investidor de FIIs — “CACR11 surpreende com reprecificação e patrimônio sobe mais de 25%” · Fev. 2026

- Investidor10 — Ficha técnica do CACR11 (dados de patrimônio, cotistas e DY)

- Cartesia Capital — Relatório Gerencial CACR11 · Ago/2025 (dados de estratégia e estrutura das operações)

Acompanhe o CACR11 nas próximas semanas

O próximo relatório gerencial da Cartesia será decisivo. Fique atento aos fatos relevantes publicados na B3, às teleconferências com investidores e aos comunicados da administradora BRL Trust. A informação, neste momento, vale mais do que qualquer decisão apressada.

⚠️ Disclaimer Legal: Este artigo foi produzido exclusivamente com fins informativos e educacionais, com base em dados e fontes públicas disponíveis em 4 e 5 de maio de 2026. Não constitui recomendação de compra, venda, manutenção ou qualquer outra movimentação em ativos financeiros. Rentabilidade passada não garante resultados futuros. Todo investimento em fundos imobiliários envolve riscos, incluindo a possibilidade de perda do capital investido. Antes de qualquer decisão, consulte um profissional de investimentos certificado (CFP, CEA ou AAI). As informações podem se tornar desatualizadas à medida que novos fatos sejam divulgados pelos gestores do fundo.