A Incerteza do INSS e Como Montar uma Carteira de FIIs para Garantir Sua Aposentadoria

O sistema do INSS

O ano de 2026 marca um ponto crítico para a Previdência Social brasileira. O sistema do INSS, baseado no modelo de repartição simples — onde quem trabalha hoje paga os benefícios de quem já se aposentou —, está sob forte pressão.

Com o envelhecimento acelerado da população e o aumento das despesas públicas, o modelo se mostra cada vez mais insustentável. Enquanto isso, cresce o número de brasileiros que buscam alternativas privadas de aposentadoria, como os Fundos Imobiliários (FIIs), que oferecem renda mensal, valorização patrimonial e liberdade financeira.

A Incerteza do INSS: Por Que 2026 É o Ano do “Basta”

Em 2026, a Previdência Social consome quase cinco vezes mais recursos do que o SUS, segundo dados do Ministério da Fazenda. O sistema está em colapso por três motivos principais:

1. A Bomba Demográfica

Em 1923, havia 13 trabalhadores para cada idoso. Em 2026, essa proporção caiu para 3 para 1 — e deve continuar diminuindo. Isso significa que menos pessoas contribuem para sustentar mais aposentados, tornando o sistema cada vez mais deficitário.

2. Regras de Transição Infinitas

As regras do INSS mudam constantemente. Em 2026, a pontuação mínima subiu novamente:

- 93 pontos para mulheres

- 103 pontos para homens

Quem ainda está longe da aposentadoria deve se preparar para novas alterações nas próximas décadas.

3. Teto Real Irrisório

Mesmo com reajustes anuais, o teto do INSS perde poder de compra com a inflação. Poucos aposentados conseguem manter o padrão de vida que tinham na ativa.

O resultado é claro: o INSS deve ser visto apenas como um seguro social básico, e não como a principal fonte de renda na aposentadoria.

A Solução: Montar Sua Própria Aposentadoria com FIIs

Os Fundos Imobiliários (FIIs) são uma das formas mais inteligentes de construir renda passiva e independência financeira.

Investir em FIIs é como ser dono de partes de grandes empreendimentos imobiliários — shoppings, galpões logísticos, prédios comerciais e títulos de crédito — e receber mensalmente os aluguéis desses ativos, sem precisar lidar com inquilinos ou burocracia.

Passo 1: A Fase de Acumulação — O Foco é Quantidade

Durante a fase de acumulação, o objetivo é comprar o máximo de cotas possível e reinvestir todos os dividendos.

A Regra dos Juros Compostos

Ao reinvestir os “aluguéis” recebidos, o investidor cria uma bola de neve financeira. Cada nova cota comprada gera mais renda, que compra mais cotas, e assim por diante.

Foco de Investimento

- FIIs de Tijolo: fundos que investem em imóveis físicos (shoppings, galpões, escritórios).

- FIIs de Papel: fundos que aplicam em títulos de crédito imobiliário (CRI, LCI).

O equilíbrio entre esses dois tipos é essencial para crescimento e estabilidade.

Passo 2: Diversificação da Carteira Previdenciária

Uma carteira sólida de FIIs deve ser diversificada entre diferentes setores do mercado imobiliário.

Exemplo de Alocação Ideal para 2026

| Tipo de FII | Percentual da Carteira | Exemplo de Fundo | Função na Carteira |

|---|---|---|---|

| Galpões Logísticos | 30% | HGLG11 | Renda estável e crescimento com o e-commerce |

| FIIs de Papel (CRI) | 30% | KNIP11 | Proteção contra inflação (IPCA + taxa fixa) |

| Shoppings | 20% | XPML11 | Exposição ao consumo e retomada econômica |

| Lajes Corporativas | 20% | PVBI11 | Valorização em regiões premium (Faria Lima, Paulista) |

Essa estrutura garante renda mensal previsível, proteção contra inflação e potencial de valorização.

Passo 3: A Simulação da Independência

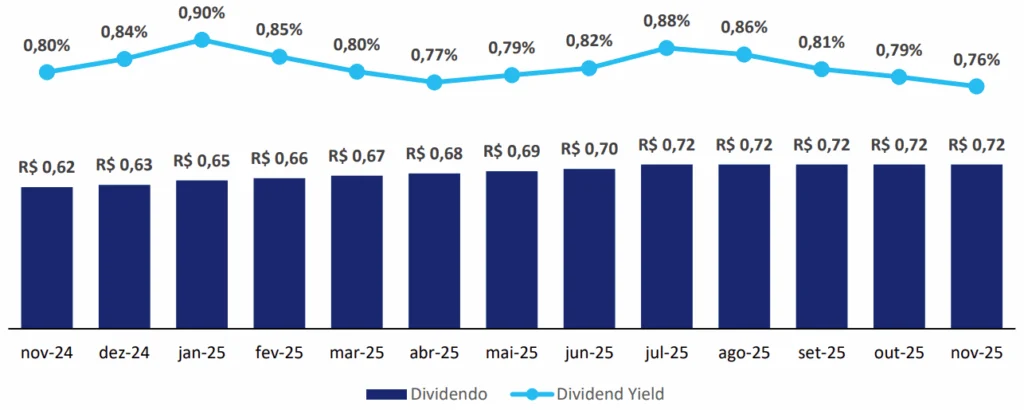

Para saber quanto investir, use a regra do yield médio de 0,8% ao mês (líquido) — média dos principais FIIs em 2026.

| Renda Mensal Desejada | Patrimônio Estimado em FIIs |

|---|---|

| R$ 2.000,00 | R$ 250.000,00 |

| R$ 5.000,00 | R$ 625.000,00 |

| R$ 10.000,00 | R$ 1.250.000,00 |

Com disciplina e reinvestimento, é possível atingir a independência financeira em 15 a 20 anos, mesmo começando com aportes modestos.

Comparativo: INSS vs. FIIs (Visão 2026)

| Critério | INSS (Previdência Social) | Carteira de FIIs |

|---|---|---|

| Propriedade | O dinheiro vai para o caixa do governo. | O patrimônio é 100% seu. |

| Rendimento | Reajuste pelo INPC (mal cobre a inflação). | Dividendos mensais + valorização das cotas. |

| Flexibilidade | Você só recebe quando o governo permite. | Pode vender e sacar a qualquer momento. |

| Sucessão | Pensão por morte com redutores de até 40%. | Cotas passam integralmente aos herdeiros. |

Enquanto o INSS limita o ganho e não permite resgate, os FIIs oferecem liberdade, liquidez e herança patrimonial.

Vantagens de Montar Sua Aposentadoria com FIIs

- Renda mensal isenta de IR até 2025 (e tributada em apenas 15% a partir de 2026).

- Acesso fácil pela Bolsa de Valores (B3), com cotas a partir de R$ 10.

- Gestão profissional dos imóveis e ativos.

- Diversificação automática em diferentes setores e regiões.

- Liquidez diária, podendo vender cotas a qualquer momento.

Conclusão

O INSS em 2026 enfrenta uma crise estrutural que ameaça o futuro de milhões de brasileiros. A dependência exclusiva da Previdência Social é um risco crescente — e o momento de agir é agora.

Montar uma carteira de Fundos Imobiliários é uma das formas mais inteligentes de construir uma aposentadoria sólida, previsível e independente do governo.

Com disciplina, reinvestimento e diversificação, é possível transformar cada cota em um tijolo da sua liberdade financeira.

O futuro da aposentadoria no Brasil não está mais nas mãos do Estado — está nas mãos de quem decide investir com consciência e visão de longo prazo.

Fontes e Referências

- Ministério da Fazenda – Relatório de Gastos Previdenciários (2026)

- IBGE – Projeções Demográficas 2026

- B3 – Guia de Fundos Imobiliários (2026)

- Anbima – Relatório de Mercado de Capitais (2026)

- Valor Econômico – “Previdência consome 5x mais que o SUS em 2026”

- InfoMoney – “Como montar uma carteira de FIIs para aposentadoria”

- XP Research – “FIIs como alternativa previdenciária no Brasil”

Publicar comentário