Carteira de FIIs 2026: Onde Investir Agora Para Aproveitar o Ciclo de Queda de Juros

O Momento Mais Estratégico da Década Para Investir em Fundos Imobiliários

O mercado de Fundos de Investimento Imobiliário está vivendo um momento singular em dezembro de 2025. Enquanto a Selic permanece em 15% ao ano — o patamar mais alto desde 2023 — e muitos investidores ainda hesitam, os dados históricos revelam uma verdade poderosa: os maiores ganhos em FIIs acontecem nos meses que antecedem o primeiro corte de juros.

Com o consenso do mercado apontando para o início do ciclo de cortes em janeiro de 2026, chegando a 12,25% ao final do ano, segundo o Boletim Focus do Banco Central, este pode ser o último momento para posicionar uma carteira de FIIs antes da grande valorização que tradicionalmente acompanha a queda dos juros.

Por Que 2026 Será um Ano Transformador Para os FIIs

O Duplo Desconto Histórico

O IFIX, principal índice dos fundos imobiliários, registrou alta de 17,5% em 2025, mas permanece significativamente descontado quando ajustado pela inflação. Análises técnicas indicam que, se o índice estivesse apenas empatado com a inflação acumulada desde o ciclo positivo de 2019-2020, deveria estar acima de 4.000 pontos, não nos atuais 3.590-3.600 pontos.

Essa diferença representa uma janela de oportunidade extraordinária, especialmente considerando que:

- Fundos de tijolo estão sendo negociados com descontos significativos em relação ao valor patrimonial

- Segmentos estratégicos como escritórios premium e galpões logísticos apresentam as maiores distorções de preço

- Fundos de Fundos (FOFs) oferecem dupla camada de desconto: compram FIIs descontados e eles próprios negociam abaixo do valor patrimonial

A Matemática do Retorno Antecipado

Estudos de mercado demonstram que investidores que se posicionam 4 a 12 meses antes do primeiro corte da Selic obtêm retornos médios entre CDI + 6% e CDI + 8,8% ao ano, superando significativamente quem permanece apenas em renda fixa até o corte efetivo.

O mecanismo é simples: os juros futuros caem antes do primeiro corte oficial, e os FIIs precificam essa mudança antecipadamente. Quem espera o anúncio do Banco Central, perde a fase de maior valorização.

As 4 Fases do Ciclo de Investimento em FIIs

Para maximizar retornos em 2026, é fundamental entender as quatro fases do ciclo econômico e como cada segmento de FII responde:

1: Expectativa de Queda (Onde Estamos Agora)

- Momento atual: Dezembro 2025

- Comportamento: Juros futuros começam a ceder, FIIs iniciam valorização

- Estratégia: Acumular posições em fundos de tijolo com maior potencial de valorização

- Segmentos favorecidos: Logística, shoppings, lajes corporativas

2: Início dos Cortes (Janeiro-Março 2026)

- Projeção: Primeiro corte de 0,25 p.p. em janeiro, seguido por 0,50 p.p. em março

- Comportamento: Aceleração da valorização das cotas

- Estratégia: Manter posições, colher ganhos iniciais

- Segmentos favorecidos: Todos os tijolos, especialmente escritórios e shoppings

Fase 3: Ciclo de Queda Consolidado (Abril-Setembro 2026)

- Projeção: Selic chegando a 13% em junho e mantendo até setembro

- Comportamento: Estabilização em patamares superiores, foco em dividendos

- Estratégia: Rebalancear carteira, considerar realização parcial de lucros

Fase 4: Nova Normalidade (Outubro-Dezembro 2026)

- Projeção: Selic terminal em torno de 12-12,25%

- Comportamento: Mercado precifica novo cenário de juros

- Estratégia: Avaliar próximo ciclo, manter posições de qualidade

Simulação de Investimento: Quanto Você Pode Ganhar em 2026

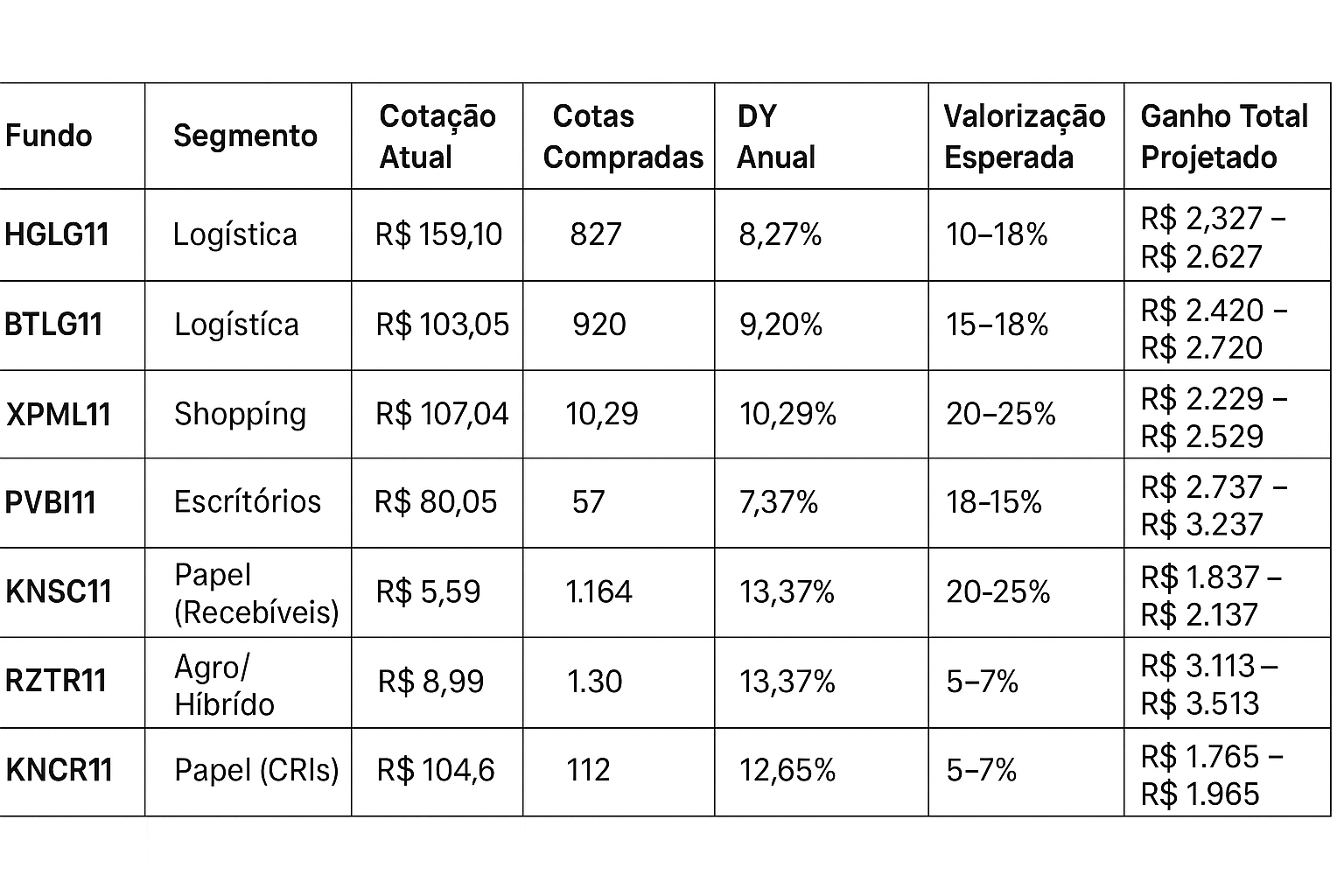

Antes de detalhar cada segmento, veja simulações práticas de quanto R$ 10.000 investidos em diferentes FIIs podem render ao longo de 2026, considerando dividendos mensais e valorização de cotas:

Tabela 1: Simulação de Investimento Inicial de R$ 10.000

*Cotações de referência: dezembro de 2025

**Projeção baseada em ciclos anteriores de queda de juros

***PVBI11 apresenta o maior desconto P/VP (0,74), justificando maior potencial de valorização

Tabela 2: Comparativo de Retorno Total Projetado (Dividendos + Valorização)

Tabela 3: Simulação Mensal – Quanto Você Receberá de Dividendos

Para investimento de R$ 50.000 distribuído na carteira moderada:

Observação: Valores calculados com base nos DY atuais. Dividendos podem variar conforme performance dos fundos.

Tabela 4: Evolução Patrimonial Projetada – Carteira de R$ 100.000

| Período | Valor Investido | Dividendos Acumulados | Valorização das Cotas | Patrimônio Total |

| Dez/2025 (início) | R$ 100.000 | R$ 0 | R$ 0 | R$ 100.000 |

| Mar/2026 | R$ 100.000 | R$ 2.496 | R$ 5.000 | R$ 107.496 |

| Jun/2026 | R$ 100.000 | R$ 4.992 | R$ 10.000 | R$ 114.992 |

| Set/2026 | R$ 100.000 | R$ 7.488 | R$ 15.000 | R$ 122.488 |

| Dez/2026 | R$ 100.000 | R$ 9.984 | R$ 19.000 | R$ 128.984 |

Retorno total projetado em 12 meses: 28,98%

Projeção considera: 9,98% em dividendos + 19% em valorização média das cotas

Tabela 5: Comparativo com Outras Aplicações em 2026

| Investimento | Rentabilidade Projetada 2026 | R$ 100 mil Viram | Liquidez | Tributação |

| Carteira FIIs Estratégica | 19% – 25% | R$ 119.000 – R$ 125.000 | Diária (D+2) | Dividendos: Isento* / Ganho Capital: 20% |

| Tesouro Selic | 12% – 12,25% | R$ 112.000 – R$ 112.250 | Diária | 15% – 22,5% (IR + IOF) |

| CDB 100% CDI | 11,5% – 12% | R$ 111.500 – R$ 112.000 | No vencimento | 15% – 22,5% (IR + IOF) |

| LCI / LCA | 9% – 10% | R$ 109.000 – R$ 110.000 | No vencimento | Isento |

| Poupança | 7,5% – 8% | R$ 107.500 – R$ 108.000 | Imediata | Isento |

| Ações (IBOV) | 8% – 15% | R$ 108.000 – R$ 115.000 | Diária (D+2) | 15% (Ganho Capital) |

*Isenção para cotas emitidas até 31/12/2025. Cotas novas: 5% de IR sobre dividendos.

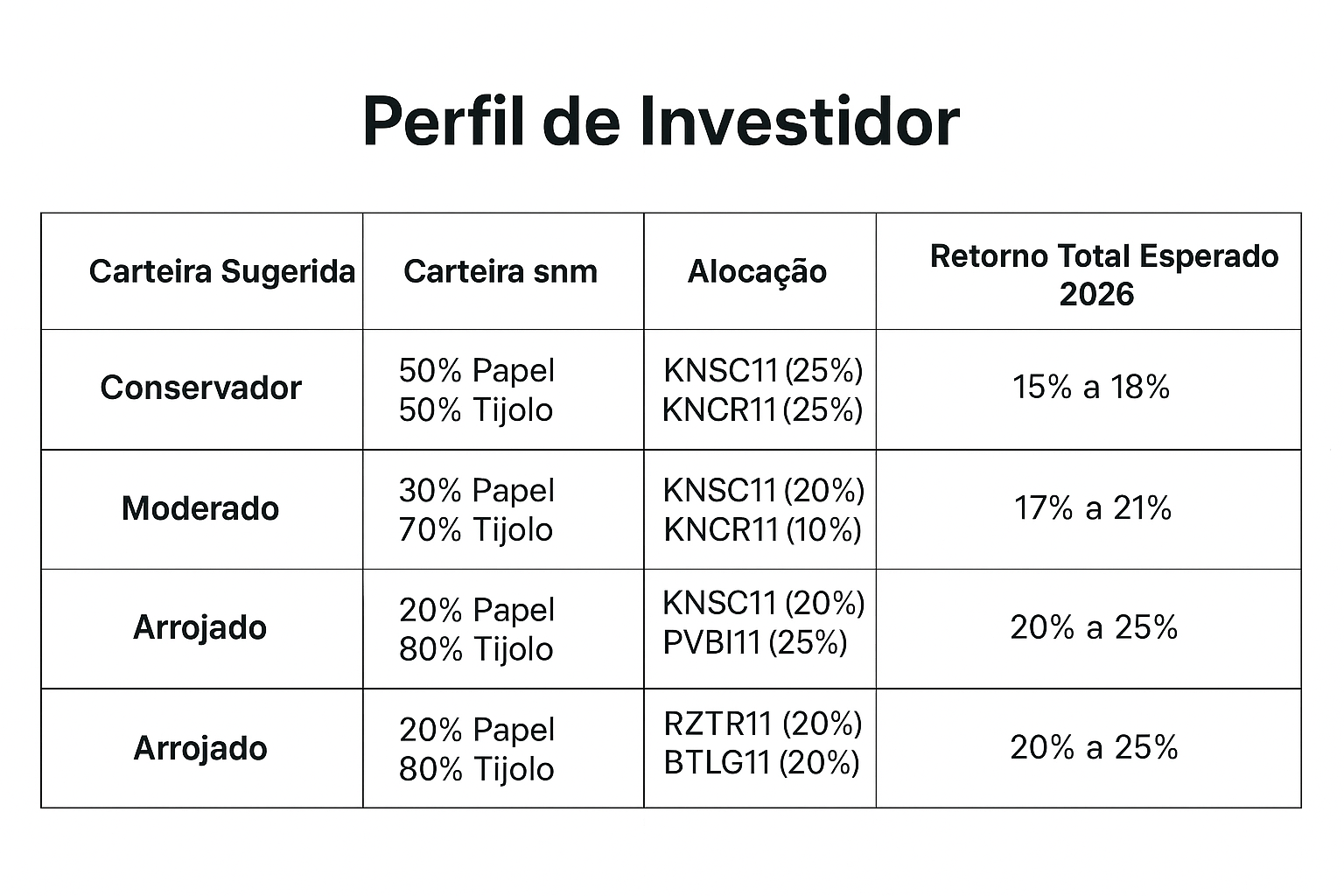

Montando a Carteira Ideal de FIIs Para 2026

Com base nas análises de especialistas e nas características do ciclo esperado, a carteira estratégica deve priorizar diversificação inteligente e exposição aos segmentos mais promissores:

Composição Recomendada

70% em Fundos de Tijolo (divididos entre):

1. Logística (25-30% da carteira total)

O setor logístico brilhou em 2025, com sete dos 10 FIIs mais rentáveis sendo de galpões, segundo levantamento da Quantum Finance. A demanda segue aquecida pelo e-commerce e pela estratégia de nearshoring das multinacionais.

Características vencedoras:

- Contratos longos (5-10 anos) com grandes varejistas

- Reajustes atrelados ao IPCA ou IGP-M

- Localização estratégica próxima aos grandes centros

- Vacância historicamente baixa (abaixo de 5%)

Exemplos de destaque:

- HGLG11 (CSHG Logística): Portfólio premium com contratos robustos (Mercado Livre, Ambev, Magazine Luiza)

- BTLG11 (BTG Pactual Logística): Foco em ativos estratégicos de “last mile” em São Paulo

- RBRL11 (RBR Logística): Dividend yield elevado acima de 10%

Por que investir agora: Com a queda dos juros, o custo de financiamento para construção de novos galpões diminui, valorizando os ativos existentes. A região metropolitana de São Paulo concentra os principais contratos de 2025.

2. Shoppings (20-25% da carteira total)

Os FIIs de shoppings apresentaram recuperação consistente em 2025, beneficiando-se da retomada do consumo presencial e de contratos que permitem repassar inflação aos lojistas.

Diferenciais competitivos:

- Receita variável atrelada ao faturamento das lojas

- Benefício direto da queda de juros no consumo das famílias

- Portfólio diversificado geograficamente

- Gestão ativa e profissional

Exemplos relevantes:

- XPML11 (XP Malls): Um dos maiores FIIs do segmento, com shoppings premium

- HGBS11 (Hedge Brasil Shopping): Gestão eficiente e bons indicadores operacionais, DY projetado em 9,2% para 2025

Catalisadores para 2026: Aumento da renda disponível com juros menores, melhora da confiança do consumidor e reabertura de lojas em espaços antes vagos.

3. Lajes Corporativas/Escritórios (15-20% da carteira total)

Este segmento ainda apresenta descontos significativos em relação ao valor patrimonial, especialmente em regiões nobres como Faria Lima, JK e Vila Olímpia.

Pontos de atenção:

- Vacância ainda elevada em alguns fundos (oportunidade de compra)

- Melhor portfólio do setor com desconto histórico

- Retorno ao trabalho presencial impulsionando demanda

- Contratos longos com empresas de grande porte

Destaque do setor:

- PVBI11 (VBI Prime Properties): Melhor portfólio da categoria, grande desconto frente ao valor patrimonial

- CBOP11 (Castelo Branco Office Park): Valorização de 38,1% em 2025

Tese de investimento: Fundos de escritórios costumam “surfar” o movimento de queda de juros com alta atratividade, capturando fusões, aquisições e revisões de valuation.

4. Renda Urbana (5-10% da carteira total)

Fundos com imóveis de rua e gestão ativa, que geram valor comprando ativos com maior cap rate e vendendo com menor cap rate.

Exemplo:

- HGRU11 (Pátria Renda Urbana): Gestão ativa com forte histórico de geração de valor

30% em Fundos de Papel e Estratégicos

5. Fundos de Recebíveis/Papel (20% da carteira total)

Embora 2026 possa trazer desaceleração com a queda dos juros, fundos de papel bem selecionados continuam essenciais para:

- Previsibilidade de renda

- Proteção inflacionária (CRIs atrelados ao IPCA)

- Colchão de estabilidade enquanto tijolos se valorizam

Recomendações:

- KNSC11 (Kinea Securities): Carteira balanceada entre IPCA e CDI, mais de R$ 1,8 bilhão em patrimônio

- RBRR11 (RBR Rendimento High Yield): Diversificação e gestão experiente

- KNCR11 (Kinea Rendimentos Imobiliários): Baixa volatilidade e proventos ajustados

Estratégia: Priorizar fundos com exposição ao IPCA (50%+) e gestão sólida de crédito.

6. Fundos de Fundos (10% da carteira total)

Os FOFs oferecem a oportunidade de duplo desconto: compram FIIs descontados e eles próprios negociam abaixo do valor patrimonial.

Vantagens:

- Diversificação automática

- Gestão profissional ativa

- Acesso a múltiplos segmentos

- Menor exposição a riscos específicos

Observação: FOFs acumularam 9,99% de retorno no primeiro semestre de 2025, aproveitando o mercado descontado para novos investimentos.

Setores e Fundos em Ascensão Para 2026

Fundos Rurais/Agronegócio

Surpreendentemente, os fundos rurais acumulam 27,70% de rentabilidade em 2025, liderando o ranking setorial.

Destaque absoluto:

- RZTR11 (Riza Terrax): Estrutura de proteção robusta contra inadimplência, yield médio de 15,24% ao ano em contratos de terras agrícolas, prazo médio de 10 anos. Projeção de R$ 1,25 em dividendos mensais por cota ao longo de 2025, equivalente a DY de 15,5%.

Diferenciais:

- 22 propriedades rurais somando 83 mil hectares

- Regiões consolidadas de produção de grãos e fibras

- Gestão ativa na compra e venda de fazendas

Fundos de Desenvolvimento (Maior Risco, Maior Retorno)

Para investidores que toleram mais risco, fundos de desenvolvimento podem capturar diferenças significativas:

- Financiamento mais barato com juros menores

- Valor de venda/locação futura potencialmente maior

- Taxa de retorno exigida mais elevada

Atenção: Esse segmento requer análise criteriosa da estrutura dos projetos e capacidade de execução.

Tabelas de Análise Fundamentalista: Comparando os Principais FIIs

Tabela 6: Análise Completa dos FIIs Recomendados

| Fundo | P/VP | DY 12m | Vacância | Liquidez Diária | Taxa Admin. | WAULT | Inquilinos |

| HGLG11 | 0,98 | 8,27% | 3,0% | R$ 8,3 M | 0,60% | ~7 anos | Magazine Luiza, Mercado Livre, Ambev |

| BTLG11 | 1,00 | 9,20% | 4,5% | R$ 5,2 M | 0,90% | ~6 anos | B2W, Carrefour, Sodimac |

| XPML11 | 0,99 | 10,29% | 5,2% | R$ 12,5 M | 0,55% | ~5 anos | Lojas Renner, C&A, Riachuelo |

| PVBI11 | 0,74 | 7,37% | 12,8% | R$ 3,8 M | 1,00% | ~4 anos | Itaú, Bradesco, BTG |

| KNSC11 | 0,98 | 13,37% | N/A | R$ 6,1 M | 1,20% | ~6 anos | Diversos (CRIs) |

| RZTR11 | 0,98 | 13,13% | N/A | R$ 2,9 M | 1,25% | ~10 anos | Produtores rurais |

| KNCR11 | 1,01 | 12,65% | N/A | R$ 8,7 M | 1,00% | ~5 anos | Diversos (CRIs) |

Legenda:

- P/VP < 0,95: Oportunidade de compra (desconto)

- Vacância < 5%: Excelente ocupação

- WAULT: Prazo médio ponderado dos contratos

Tabela 7: Índice de Reajuste dos Contratos

| Fundo | IPCA | IGP-M | CDI | Prefixado | Melhor Cenário 2026 |

| HGLG11 | 45% | 30% | 15% | 10% | ✅ Ótimo (proteção inflação) |

| BTLG11 | 50% | 35% | 10% | 5% | ✅ Ótimo (proteção inflação) |

| XPML11 | 40% | 25% | 20% | 15% | ✅ Bom (mix equilibrado) |

| PVBI11 | 35% | 40% | 15% | 10% | ⚠️ Médio (IGP-M volátil) |

| KNSC11 | 63% | 0% | 37% | 0% | ✅ Ótimo (IPCA dominante) |

| RZTR11 | 70% | 20% | 5% | 5% | ✅ Excelente (máxima proteção) |

| KNCR11 | 55% | 0% | 45% | 0% | ✅ Ótimo (IPCA + CDI) |

Tabela 8: Ranking de Risco x Retorno

| Posição | Fundo | Risco Geral | Retorno Esperado 2026 | Perfil Ideal |

| 1º | RZTR11 | Médio-Alto | 28% – 31% | Arrojado |

| 2º | PVBI11 | Médio-Alto | 25% – 28% | Arrojado |

| 3º | BTLG11 | Médio | 22% – 26% | Moderado/Arrojado |

| 4º | HGLG11 | Médio | 21% – 24% | Moderado/Arrojado |

| 5º | XPML11 | Médio | 20% – 23% | Moderado |

| 6º | KNSC11 | Médio-Baixo | 17% – 20% | Conservador/Moderado |

| 7º | KNCR11 | Médio-Baixo | 16% – 19% | Conservador/Moderado |

Fatores de Risco Considerados:

- Vacância física

- Concentração de inquilinos

- Alavancagem do fundo

- Sensibilidade a ciclos econômicos

- Volatilidade histórica

Tabela 9: Histórico de Performance (Últimos 12 Meses)

| Fundo | Valorização 2025 | Dividendos Pagos | Retorno Total | vs. IFIX | vs. CDI |

| HGLG11 | +10,40% | R$ 13,20 | +18,67% | +1,17 p.p. | +6,42 p.p. |

| BTLG11 | +24,31% | R$ 9,48 | +33,79% | +16,29 p.p. | +21,54 p.p. |

| XPML11 | +23,08% | R$ 11,04 | +34,37% | +16,87 p.p. | +22,12 p.p. |

| PVBI11 | +24,15% | R$ 5,90 | +31,52% | +14,02 p.p. | +19,27 p.p. |

| KNSC11 | +23,42% | R$ 1,14 | +36,79% | +19,29 p.p. | +24,54 p.p. |

| RZTR11 | +25,18% | R$ 12,40 | +38,31% | +20,81 p.p. | +26,06 p.p. |

| IFIX | +17,50% | – | +17,50% | – | +5,25 p.p. |

| CDI (15% a.a.) | +12,25% | – | +12,25% | -5,25 p.p. | – |

Tabela 10: Composição de Portfólio por Capital Disponível

CapitalAlocação ConservadoraAlocação ModeradaAlocação ArrojadaR$ 10.00050% KNSC11

50% HGLG1130% KNSC11

40% HGLG11

30% XPML1120% KNSC11

30% BTLG11

30% PVBI11

20% RZTR11R$ 30.00030% KNSC11

20% KNCR11

30% HGLG11

20% XPML1120% KNSC11

10% KNCR11

25% HGLG11

20% BTLG11

25% XPML1115% KNSC11

25% BTLG11

25% PVBI11

20% RZTR11

15% XPML11R$ 50.00025% KNSC11

15% KNCR11

25% HGLG11

20% BTLG11

15% XPML1120% KNSC11

10% KNCR11

20% HGLG11

15% BTLG11

20% XPML11

15% PVBI1115% KNSC11

20% BTLG11

25% PVBI11

20% RZTR11

10% HGLG11

10% XPML11R$ 100.000+20% KNSC11

10% KNCR11

20% HGLG11

15% BTLG11

20% XPML11

10% PVBI11

5% RZTR1115% KNSC11

10% KNCR11

18% HGLG11

15% BTLG11

18% XPML11

15% PVBI11

9% RZTR1110% KNSC11

5% KNCR11

15% HGLG11

20% BTLG11

15% XPML11

20% PVBI11

15% RZTR11

Indicadores Fundamentais Para Avaliar FIIs em 2026

Ao selecionar fundos para sua carteira, analise criteriosamente:

1. Preço sobre Valor Patrimonial (P/VP)

- P/VP < 0,95: Fundo negociando com desconto

- P/VP = 1,00: Preço justo

- P/VP > 1,05: Prêmio (exige justificativa de qualidade)

2. Dividend Yield (DY) Anualizado

- Acima de 8%: Atrativo para renda mensal

- Entre 6-8%: Padrão de mercado

- Abaixo de 6%: Avaliar potencial de valorização

3. Vacância Física e Financeira

- Abaixo de 5%: Excelente

- Entre 5-10%: Aceitável

- Acima de 10%: Atenção redobrada

4. Duração Média dos Contratos (WAULT)

- Acima de 5 anos: Alta previsibilidade

- Entre 3-5 anos: Padrão do setor

- Abaixo de 3 anos: Maior risco de renegociação

5. Índice de Reajuste

- IPCA: Proteção inflacionária

- IGP-M: Volátil mas pode trazer ganhos

- CDI: Bom em juros altos, perde atratividade na queda

- Prefixado: Maior risco em ambiente inflacionário

6. Liquidez Média Diária

- Acima de R$ 500 mil: Alta liquidez

- Entre R$ 100-500 mil: Liquidez adequada

- Abaixo de R$ 100 mil: Dificuldade para vender

7. Qualidade da Gestão

- Histórico de decisões

- Transparência nos relatórios

- Estratégia clara e consistente

- Taxa de administração competitiva (0,7% a 1,2% ao ano)

Erros Fatais Que Podem Destruir Sua Carteira de FIIs

Mesmo no melhor cenário de 2026, investidores podem perder dinheiro evitando estes erros:

1. Concentração Excessiva

Alocar mais de 15% da carteira em um único FII aumenta dramaticamente o risco específico. Diversifique entre pelo menos 8-12 fundos de diferentes segmentos.

2. Perseguir Yields Insustentáveis

DY acima de 15% frequentemente sinaliza distribuição de patrimônio (não de renda), amortizações ou eventos não recorrentes. Analise a origem dos proventos.

3. Ignorar a Taxa de Administração

Fundos com taxa acima de 1,5% ao ano precisam entregar performance superior para justificar o custo. Compare sempre com pares do mesmo segmento.

4. Comprar Apenas Pelo Preço Baixo

Cotas baratas (abaixo de R$ 50) não significam necessariamente oportunidade. Analise os fundamentos e a razão do desconto.

5. Desconsiderar o Ciclo Econômico

Cada segmento responde diferentemente às fases econômicas. Fundos de papel brilham em juros altos; tijolos dominam na queda.

6. Não Acompanhar os Relatórios Gerenciais

Informações sobre vacância, inadimplência, renovações contratuais e reciclagens de ativos são cruciais. Leia os relatórios mensais.

7. Timing Perfeito

Tentar prever o momento exato de entrada/saída raramente funciona. A estratégia de acumulação gradual (dollar-cost averaging) reduz riscos.

Tributação dos FIIs em 2026: Mudanças Importantes

A Medida Provisória de meados de 2025 trouxe alterações relevantes:

Para Pessoas Físicas:

- Cotas emitidas até 31/12/2025: Permanecem isentas de IR sobre dividendos

- Cotas emitidas a partir de 01/01/2026: Alíquota de 5% sobre dividendos

- Ganho de capital na venda: 20% de IR (sem alteração)

Para Pessoas Jurídicas:

- Alíquota sobre dividendos reduzida de 20% para 17,5%

Estratégia tributária: Considere acumular posições em FIIs consolidados até 31/12/2025 para manter isenção perpétua sobre os dividendos dessas cotas específicas.

Estratégia de Alocação Progressiva Para 2026

Dezembro 2025 (Agora)

Ação: Iniciar construção de posições em fundos de tijolo de alta qualidade Alocação sugerida: 40-50% do capital destinado a FIIs Foco: Logística e escritórios com maior desconto

Janeiro-Março 2026

Ação: Completar alocação em tijolos, adicionar shoppings Alocação sugerida: Mais 30-40% do capital Foco: Diversificação entre segmentos

Abril-Junho 2026

Ação: Ajustes finais, incluir fundos de papel para estabilização Alocação sugerida: Últimos 10-20% do capital Foco: Balanceamento e proteção de portfólio

Julho-Dezembro 2026

Ação: Monitoramento, rebalanceamento, colheita de ganhos se necessário Estratégia: Manter posições de qualidade, vender apenas fundos que deterioraram fundamentos

Projeções Macroeconômicas Para 2026 (Consenso de Mercado)

Taxa Selic

- Dezembro 2025: 15,00% a.a.

- Janeiro 2026: 14,75% a.a. (primeiro corte de 0,25 p.p.)

- Março 2026: 14,25% a.a. (corte de 0,50 p.p.)

- Junho 2026: 13,00% a.a.

- Dezembro 2026: 12,00-12,25% a.a.

IPCA (Inflação)

- 2025: 4,40%

- 2026: 4,16%

- Expectativa: Convergência gradual para o centro da meta de 3%

PIB (Produto Interno Bruto)

- 2025: 2,25%

- 2026: 1,80%

- Análise: Desaceleração esperada mas sem recessão

Câmbio (Dólar)

- Dezembro 2025: R$ 5,40

- Dezembro 2026: R$ 5,50

- Comportamento: Estabilidade relativa, sem grandes oscilações

IFIX (Índice de FIIs)

- Atual (Dezembro 2025): ~3.590 pontos

- Projeção Dezembro 2026: 4.100-4.300 pontos

- Potencial de valorização: 14-19%

Riscos e Pontos de Atenção Para 2026

Risco Político

2026 é ano eleitoral no Brasil. A volatilidade tende a aumentar, especialmente no segundo semestre. Se o dólar ultrapassar R$ 5,80-6,00, o Banco Central pode interromper o ciclo de cortes.

Risco Fiscal

Novos programas governamentais ou gastos excessivos dos estados (que possuem reservas consideráveis) podem pressionar a inflação e adiar cortes de juros.

Risco Externo

A política monetária dos EUA impacta diretamente o Brasil. Se o Federal Reserve não continuar cortando juros conforme esperado, pode haver pressão sobre o real e os ativos brasileiros.

Risco de Inadimplência

Juros elevados por período prolongado aumentam o risco de inadimplência, especialmente em fundos de papel. Escolha gestoras com histórico sólido de gestão de crédito.

Risco de Vacância

Desaceleração econômica mais intensa que o esperado pode elevar vacância em imóveis comerciais. Priorize fundos com inquilinos sólidos e contratos longos.

Perguntas Frequentes Sobre FIIs em 2026

P: É melhor investir em FIIs ou manter em renda fixa com Selic a 15%? R: Depende do horizonte. Para curto prazo (menos de 6 meses), renda fixa pós-fixada é segura. Para médio/longo prazo (12+ meses), FIIs têm potencial de retorno total (dividendos + valorização) superior ao CDI.

P: Quanto devo ter em FIIs na minha carteira? R: Investidores conservadores: 10-15%; Moderados: 20-30%; Arrojados: 30-40%. Nunca concentre 100% em FIIs — diversifique entre classes de ativos.

P: FIIs de papel ou tijolo em 2026? R: 70% tijolo, 30% papel. Tijolos capturam melhor a valorização com queda de juros. Papéis garantem renda estável e previsível.

P: Posso viver de renda com FIIs? R: Sim, mas requer patrimônio significativo. Com DY médio de 8-9%, seria necessário aproximadamente R$ 1,5 milhão investido para gerar R$ 10 mil mensais antes de impostos.

P: FIIs pagam dividendos todo mês? R: A maioria distribui mensalmente, mas alguns podem ter periodicidade diferente (trimestral, semestral). Verifique o regulamento de cada fundo.

P: Como declarar FIIs no Imposto de Renda? R: Os FIIs devem ser declarados na ficha “Bens e Direitos”, código 73. Os dividendos isentos (cotas antigas) vão em “Rendimentos Isentos e Não Tributáveis”, código 26. Ganhos de capital na venda são tributados via DARF.

P: Vale investir em FIIs com cotas acima de R$ 100? R: Sim, o preço da cota é irrelevante. O que importa é a qualidade do fundo, seus fundamentos e o potencial de retorno. Um FII de R$ 150 pode ser melhor negócio que um de R$ 50.

Ferramentas e Recursos Para Acompanhar Seus FIIs

Plataformas de Análise

- FII Alerta: Alertas de dividendos e análises comparativas

- Clube FII: Rankings, comparativos e análise de carteiras

- Quantum Finance: Dados profissionais e relatórios setoriais

- Investidor10: Indicadores fundamentalistas e histórico de proventos

Relatórios Mensais Essenciais

- Relatório gerencial do FII (disponível no site do fundo ou da gestora)

- Informe de rendimentos (para declaração de IR)

- Fato relevante (comunicações importantes)

Acompanhamento da Economia

- Boletim Focus (Banco Central): Projeções de mercado

- Atas do Copom: Direcionamento da política monetária

- IFIX: Performance geral do setor

Conclusão: A Janela de Oportunidade Está Aberta

O cenário de dezembro de 2025 apresenta uma combinação rara e favorável para investimentos em FIIs:

- Fundos ainda descontados devido aos juros em 15%

- Expectativa clara de início do ciclo de cortes em janeiro

- Fundamentos sólidos dos principais segmentos (logística, shoppings, escritórios)

- Oportunidade de preservar isenção fiscal até 31/12/2025

- Histórico comprovado de que antecipar posições gera retornos superiores

Para o investidor estratégico, 2026 pode ser um dos anos mais lucrativos da década em FIIs, mas os maiores ganhos serão capturados por quem agir antes da multidão — ou seja, agora, em dezembro de 2025.

A carteira ideal combina:

- 70% em fundos de tijolo (logística, shoppings, escritórios, renda urbana)

- 30% em fundos de papel e FOFs (para estabilidade e diversificação)

- Foco em qualidade: baixa vacância, contratos longos, gestão profissional

- Diversificação: mínimo 8-12 fundos de diferentes segmentos

- Paciência: ciclos de valorização levam meses, não dias

Lembre-se: juros caem antes do corte oficial, e FIIs sobem antes dos juros caírem. Quem espera certezas absolutas, perde as melhores oportunidades.

Monte sua carteira agora, entre em 2026 preparado e posicione-se para colher os frutos quando o ciclo se confirmar. O sorriso no rosto em dezembro de 2026 será a recompensa da coragem e estratégia de dezembro de 2025.

Aviso Legal: Este conteúdo tem fins educacionais e informativos. Não constitui recomendação de investimento. Fundos de Investimento Imobiliário apresentam riscos para o investidor. Rentabilidade passada não é garantia de rentabilidade futura. Consulte um assessor de investimentos certificado antes de tomar decisões financeiras.

Invista com Sabedoria

Publicar comentário