Como Calcular Juros Compostos: Guia Completo com Fórmulas, Exemplos e Simulações Práticas

Os juros compostos são a forma mais poderosa de fazer seu dinheiro crescer ao longo do tempo. Neste guia completo, você aprenderá a calcular juros compostos passo a passo, entenderá a diferença entre juros simples e compostos, e descobrirá como usar essa ferramenta a seu favor em investimentos, empréstimos e financiamentos.

O Poder dos Juros Compostos na Sua Vida Financeira

Os juros compostos são frequentemente chamados de “oitava maravilha do mundo” — e com razão. Diferente dos juros simples, que incidem apenas sobre o valor inicial, os juros compostos calculam rendimentos sobre rendimentos, criando um efeito exponencial que pode multiplicar seu patrimônio ou, no caso de dívidas, aumentar significativamente o valor devido.

Entender como calcular juros compostos não é apenas uma habilidade matemática. Na prática, essa competência permite que você tome decisões financeiras mais inteligentes, compare investimentos com precisão, negocie melhores condições de crédito e planeje seu futuro financeiro com claridade.

Portanto, dominar esse conceito é essencial tanto para investidores iniciantes quanto para pessoas que desejam sair de dívidas ou simplesmente entender para onde vai seu dinheiro todos os meses.

O Que São Juros Compostos e Por Que Eles Importam

Juros compostos são uma modalidade de cálculo onde os juros de cada período são somados ao capital inicial, formando uma nova base para o cálculo dos juros do período seguinte. Dessa forma, você passa a ganhar “juros sobre juros”, gerando crescimento acelerado.

Imagine que você investe R$ 1.000 com juros de 10% ao ano. No primeiro ano, você ganha R$ 100. Porém, no segundo ano, os 10% não incidem apenas sobre os R$ 1.000 iniciais, mas sobre R$ 1.100. Assim, você ganha R$ 110, e não R$ 100 novamente. Esse ciclo se repete indefinidamente, criando uma curva de crescimento exponencial.

Por outro lado, quando falamos de dívidas — como cartão de crédito ou empréstimos —, os juros compostos trabalham contra você, aumentando rapidamente o saldo devedor. Entretanto, compreender a mecânica por trás desse cálculo permite que você evite armadilhas e faça escolhas mais conscientes.

Fórmula dos Juros Compostos: Entenda Cada Elemento

A fórmula clássica dos juros compostos é:

M = C × (1 + i)^t

Onde:

- M = Montante final (capital inicial + juros)

- C = Capital inicial (valor investido ou emprestado)

- i = Taxa de juros por período (em decimal)

- t = Número de períodos (meses, anos, etc.)

Além disso, se você quiser calcular apenas os juros acumulados, utilize:

J = M – C

Essa fórmula é universalmente aceita e aplicada em praticamente todas as instituições financeiras, plataformas de investimento e simuladores de crédito.

Como Converter a Taxa de Juros para Decimal

Para usar a fórmula corretamente, é fundamental converter a taxa percentual para decimal. Portanto:

- 5% ao ano = 0,05

- 12% ao ano = 0,12

- 0,5% ao mês = 0,005

Esse pequeno detalhe evita erros comuns nos cálculos e garante que seus resultados sejam precisos.

Passo a Passo para Calcular Juros Compostos Manualmente

Vamos aplicar a fórmula em um exemplo prático para facilitar o entendimento.

Exemplo: Você investe R$ 5.000 em um fundo com taxa de 8% ao ano durante 3 anos. Quanto você terá ao final?

Dados:

- C = 5.000

- i = 8% ao ano = 0,08

- t = 3 anos

Cálculo:

M = 5.000 × (1 + 0,08)³

M = 5.000 × (1,08)³

M = 5.000 × 1,259712

M = R$ 6.298,56

Juros totais:

J = 6.298,56 – 5.000 = R$ 1.298,56

Dessa forma, você percebe que em três anos, seu investimento cresceu mais de R$ 1.200, graças ao efeito dos juros compostos.

Diferença Entre Juros Simples e Juros Compostos: Comparação Detalhada

Muitas pessoas confundem esses dois conceitos. Entretanto, a diferença é significativa e impacta diretamente seus ganhos ou perdas.

Juros Simples

Nos juros simples, o cálculo incide sempre sobre o capital inicial. A fórmula é:

J = C × i × t

Portanto, usando o mesmo exemplo anterior:

J = 5.000 × 0,08 × 3 = R$ 1.200

M = 5.000 + 1.200 = R$ 6.200

Comparação em Tabela

| Característica | Juros Simples | Juros Compostos |

|---|---|---|

| Base de cálculo | Sempre o capital inicial | Capital inicial + juros acumulados |

| Crescimento | Linear | Exponencial |

| Montante final (exemplo) | R$ 6.200,00 | R$ 6.298,56 |

| Diferença | — | + R$ 98,56 |

| Uso comum | Operações de curto prazo | Investimentos e empréstimos longos |

Na prática, quanto maior o prazo, mais vantajoso se torna o regime de juros compostos para investimentos. Por outro lado, para dívidas, ele pode se tornar um problema sério se não for gerenciado adequadamente.

Como Calcular Juros Compostos com Aportes Mensais

Além do cálculo básico, muitas pessoas fazem aportes regulares — como investir R$ 500 todo mês. Nesse caso, a fórmula se torna mais complexa, envolvendo a soma de várias séries de juros compostos.

A fórmula para aportes mensais é:

M = C × (1 + i)^t + PMT × [((1 + i)^t – 1) / i]

Onde:

- PMT = Valor do aporte mensal

Exemplo com Aportes

Você investe R$ 1.000 inicialmente e adiciona R$ 200 por mês, com taxa de 1% ao mês, durante 12 meses.

Cálculo:

M = 1.000 × (1,01)¹² + 200 × [((1,01)¹² – 1) / 0,01]

M = 1.000 × 1,126825 + 200 × [(1,126825 – 1) / 0,01]

M = 1.126,83 + 200 × 12,6825

M = 1.126,83 + 2.536,50

M = R$ 3.663,33

Dessa forma, você acumulou mais de R$ 3.600 em apenas um ano, combinando capital inicial, aportes regulares e juros compostos.

Tabela de Evolução: Visualizando o Crescimento do Investimento

Para facilitar o entendimento, veja como um investimento de R$ 10.000 evolui ao longo de 10 anos com diferentes taxas de juros compostos:

| Ano | 6% a.a. | 8% a.a. | 10% a.a. | 12% a.a. |

|---|---|---|---|---|

| 1 | R$ 10.600 | R$ 10.800 | R$ 11.000 | R$ 11.200 |

| 2 | R$ 11.236 | R$ 11.664 | R$ 12.100 | R$ 12.544 |

| 3 | R$ 11.910 | R$ 12.597 | R$ 13.310 | R$ 14.049 |

| 5 | R$ 13.382 | R$ 14.693 | R$ 16.105 | R$ 17.623 |

| 10 | R$ 17.908 | R$ 21.589 | R$ 25.937 | R$ 31.058 |

Portanto, a taxa de juros faz uma diferença enorme no longo prazo. Um aumento de apenas 2% ao ano pode representar milhares de reais adicionais após uma década.

Ferramentas e Calculadoras Online para Juros Compostos

Embora calcular manualmente seja importante para entender a mecânica, existem ferramentas online que facilitam o processo:

- Calculadora do Banco Central: Ferramenta oficial e confiável

- Calculadora da B3: Específica para investimentos em renda variável

- Apps de bancos digitais: Muitos oferecem simuladores integrados

- Planilhas do Excel ou Google Sheets: Permitem personalização total

Além disso, você pode criar suas próprias planilhas usando as fórmulas apresentadas neste artigo. Dessa forma, você tem controle total sobre suas projeções financeiras.

Aplicações Práticas dos Juros Compostos no Dia a Dia

Investimentos

Os juros compostos são a base de praticamente todos os investimentos de longo prazo:

- Poupança: Rende juros compostos mensalmente

- Tesouro Direto: Títulos públicos com rentabilidade composta

- CDB e LCI/LCA: Aplicações de renda fixa

- Fundos de investimento: Acumulam retornos compostos

- Previdência privada: Crescimento exponencial para aposentadoria

Portanto, quanto mais cedo você começar a investir, maior será o impacto dos juros compostos na sua vida financeira.

Empréstimos e Financiamentos

No lado oposto, os juros compostos também atuam em:

- Cartão de crédito: Taxas altíssimas com juros sobre juros

- Cheque especial: Crescimento acelerado da dívida

- Financiamento imobiliário: Juros calculados sobre o saldo devedor

- Empréstimo pessoal: Parcelas incluem juros compostos

Entretanto, entender essa mecânica permite que você negocie melhores condições e evite o endividamento excessivo.

Estratégias para Maximizar os Juros Compostos a Seu Favor

1. Comece Cedo

O tempo é o fator mais poderoso nos juros compostos. Dessa forma, mesmo pequenas quantias investidas cedo podem superar grandes investimentos feitos tardiamente.

2. Seja Consistente

Aportes mensais regulares, mesmo que modestos, aceleram significativamente o crescimento do patrimônio. Além disso, criam disciplina financeira.

3. Reinvista os Rendimentos

Nunca retire os juros ganhos. Ao reinvestir, você potencializa o efeito exponencial dos juros compostos.

4. Busque Taxas Maiores (com Segurança)

Uma diferença de 1% ou 2% na taxa anual pode significar milhares de reais a mais no longo prazo. Portanto, compare opções de investimento, mas sempre considerando o risco envolvido.

5. Evite Dívidas com Juros Altos

Cartão de crédito e cheque especial cobram taxas que podem chegar a 300% ao ano. Dessa forma, priorize quitar essas dívidas antes de investir.

Simulação Comparativa: 20 Anos de Investimento

Vamos comparar três perfis de investidores que começam aos 25 anos e investem até os 45:

| Perfil | Aporte Inicial | Aporte Mensal | Taxa Anual | Montante Final |

|---|---|---|---|---|

| Conservador | R$ 5.000 | R$ 300 | 6% | R$ 178.234 |

| Moderado | R$ 5.000 | R$ 300 | 9% | R$ 243.986 |

| Arrojado | R$ 5.000 | R$ 300 | 12% | R$ 334.578 |

Portanto, a escolha da estratégia de investimento pode significar uma diferença de mais de R$ 150.000 ao longo de duas décadas. Entretanto, é fundamental equilibrar rentabilidade e risco de acordo com seu perfil.

Erros Comuns ao Calcular Juros Compostos

Confundir Taxa Nominal com Taxa Efetiva

Muitas instituições anunciam taxas nominais anuais, mas os juros são capitalizados mensalmente. Dessa forma, a taxa efetiva acaba sendo maior.

Não Considerar a Inflação

Juros nominais não representam ganho real. Portanto, sempre calcule o rendimento real descontando a inflação do período.

Ignorar Impostos e Taxas

IR sobre rendimentos, taxa de administração de fundos e outras cobranças reduzem o montante final. Na prática, o retorno líquido é sempre menor que o bruto.

Esquecer do Efeito do Tempo

Muitas pessoas subestimam o poder do longo prazo. Entretanto, é justamente nos últimos anos que o crescimento se torna mais expressivo.

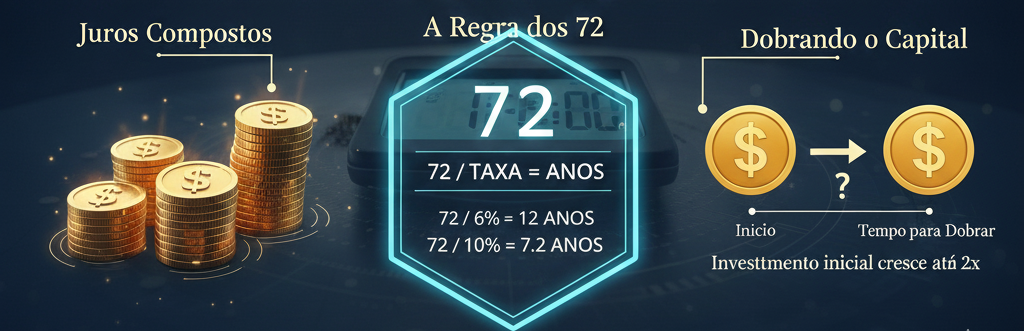

Juros Compostos e o Conceito de Regra dos 72

A Regra dos 72 é um atalho mental para estimar quanto tempo seu dinheiro levará para dobrar de valor em um investimento com juros compostos.

Fórmula:

Tempo para dobrar = 72 / taxa de juros anual

Exemplos:

- Taxa de 6% ao ano: 72 / 6 = 12 anos

- Taxa de 9% ao ano: 72 / 9 = 8 anos

- Taxa de 12% ao ano: 72 / 12 = 6 anos

Dessa forma, você consegue rapidamente avaliar a atratividade de diferentes investimentos sem precisar fazer cálculos complexos.

Como Proteger Seu Patrimônio dos Juros Compostos Negativos

Quando você está do lado devedor, os juros compostos trabalham contra você. Portanto, algumas estratégias são essenciais:

Priorize as Dívidas Mais Caras

Comece pagando cartão de crédito e cheque especial, que têm as taxas mais altas. Além disso, negocie descontos para pagamento à vista.

Consolide Dívidas

Considere contratar um empréstimo com taxa menor para quitar dívidas mais caras. Dessa forma, você reduz o impacto dos juros compostos.

Evite o Pagamento Mínimo

No cartão de crédito, pagar apenas o mínimo faz com que a dívida cresça exponencialmente. Portanto, sempre pague o máximo que puder.

Crie um Fundo de Emergência

Ter reservas evita que você precise recorrer a crédito caro em situações imprevistas. Na prática, isso protege seu patrimônio no longo prazo.

Perguntas Frequentes (FAQ)

Qual a diferença entre juros compostos e juros simples?

Nos juros simples, o cálculo incide sempre sobre o capital inicial, gerando crescimento linear. Já nos juros compostos, os juros de cada período são somados ao capital, criando uma nova base de cálculo e gerando crescimento exponencial. Portanto, os juros compostos rendem significativamente mais no longo prazo.

Como calcular juros compostos mensais?

Use a mesma fórmula M = C × (1 + i)^t, mas converta a taxa anual para mensal dividindo por 12, e o prazo em anos para meses multiplicando por 12. Além disso, certifique-se de que a taxa e o período estejam na mesma unidade de tempo.

Os juros compostos sempre são melhores que os simples?

Para investimentos de longo prazo, sim. Entretanto, em operações de curtíssimo prazo, a diferença pode ser mínima. Na prática, quanto maior o prazo, maior a vantagem dos juros compostos.

É possível calcular juros compostos no Excel?

Sim. Use a função =C*(1+i)^t ou a função financeira =VF(taxa;nper;pgto;vp) para cálculos mais complexos. Dessa forma, você automatiza o processo e pode criar simulações personalizadas.

Qual a melhor taxa de juros compostos para investir?

Não existe uma resposta única, pois depende do seu perfil de risco. Investimentos mais seguros (como Tesouro Selic) oferecem taxas menores, enquanto investimentos mais arriscados (como ações) podem render mais. Portanto, busque equilíbrio entre rentabilidade e segurança.

Como os juros compostos afetam minha aposentadoria?

Os juros compostos são fundamentais para construir patrimônio de longo prazo. Começar a investir cedo, mesmo valores pequenos, pode resultar em um montante significativo após 30 ou 40 anos. Dessa forma, você garante uma aposentadoria mais confortável.

Conclusão: Transforme Seu Futuro Financeiro com Juros Compostos

Dominar o cálculo de juros compostos é uma habilidade essencial para qualquer pessoa que deseja alcançar independência financeira. Como vimos ao longo deste guia, entender essa ferramenta permite que você tome decisões mais inteligentes tanto em investimentos quanto no gerenciamento de dívidas.

O efeito exponencial dos juros compostos pode trabalhar a seu favor ou contra você — a escolha é sua. Portanto, comece hoje mesmo a aplicar esse conhecimento na prática: invista regularmente, reinvista seus rendimentos, evite dívidas caras e seja paciente. O tempo e a consistência são seus maiores aliados nessa jornada.

Além disso, não deixe de usar as ferramentas disponíveis — desde calculadoras online até planilhas personalizadas — para acompanhar a evolução do seu patrimônio. O conhecimento que você adquiriu aqui é o primeiro passo para transformar sua relação com o dinheiro e construir o futuro financeiro que você merece.

Comece agora. Seu eu do futuro agradecerá.

Publicar comentário